养老地产是指适合老年人居住,满足老年人心理和生理特点,满足老年人社会活动需要,为老年人健康提供良好基础设施保障的老年住宅产品。这类老年住宅产品是指老年人能够获得经济支持、生活照料、精神慰藉等基本内容的居住场所。

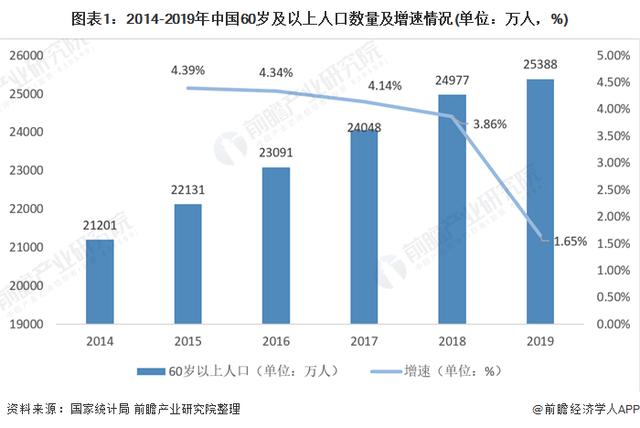

中国已步入老年社会

国家统计局数据显示,2019年60岁以上人口达到2.54亿,比2018年增长1.65%,占总人口的18.1%。按照国际老龄化标准,60岁以上人口占总人口的比例达到10%,或者65岁以上人口占总人口的比例达到7%。

中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》数据显示,2020年我国65岁及以上老年人约1.8亿,约占总人口的13%

中国的老龄化进程将经历三个阶段,即快速老龄化阶段、加速老龄化阶段和严重老龄化阶段,其中严重老龄化阶段的老龄化水平为31%,80岁以上的人口比例为25%。

老年消费者对养老地产的购买力不断提高

购买力靠收入来保障,老年人的经济收入是决定老年市场规模和容量的关键因素。老年人经济收入的主要来源是子女或亲属的赡养、老年人的分居、养老和劳动收入,以及社会保险和救济。2010年,仅养老金就增加到8383亿元,2020年为28145亿元,2030年为73219亿元。

购房者对养老房产的购买意向增强

从生活方式的偏好来看,59%的老年人希望与子女同住;41%的老年人选择与子女分开居住,这一趋势将随着未来养老观念的转变而上升。

消费观念的转变促进了购买行为。随着我国老年人养老观念的转变,老年人的住房消费观念也发生了变化,从基本住房消费向品质住房消费转变。越来越多的老人意识到,买老年公寓是一种投资,可以保值,作为房产留给后代。他们越来越愿意投资老年公寓。

据调查分析,中高收入老年人的预期入住方式中,51%想购买产权,24%想出租房屋使用权,16%想购买产权酒店,9%想通过其他方式购买。

老年公寓供给多元化

随着社会的发展,我国的家庭结构逐渐变小,老年人的住宅消费观念也在发生变化。从基本住宅消费到提高住宅消费质量,老年人的需求呈现多样化。老年公寓市场中,高端老年公寓、家庭友好型老年公寓、老年福利机构、设计独特理性的小型公寓等产品众多。

国内养老地产主要分布在

060997573842189" mention-index="0">环渤海、长三角、珠三角等沿海发达和海南等环境优异地区。

养老市场发育不成熟

目前,我国仍处于积极应对人口老龄化的战略机遇期,虽然已经开始出现老年专项市场,该市场对养老地产的需求量并不大,加上养老人群的收入水平普遍不高以及养老消费理念较为落后(即主要依赖儿女),致使养老地产仍处于发育期。

养老市场的成熟以及企业发展的需要,也将促进政府完善养老政策,不仅健全养老社会保障制度让客人放心消费,还将在拿地、金融、经营等方面给予支持,为企业发展提供良好的外部环境。

养老地产未来需求规模预测

综合联合国、国家人口计生委、全国老龄委以及部分学者对我国未来老龄化发展趋势的预测结果,初步预计,2020年,我国60岁及以上人口规模在2.55亿人左右;2026年,我国60岁及以上人口规模在3亿人左右。

根据民政部统计,截至2020年底,我国各类养老床位483.1万张,比上年增长12.55%,每千名老人占有养老床位53张。预计到2026年,我国养老机构床位数量将达到接近1000万张。

更多行业资料敬请关注前瞻产业研究院发布的《中国养老地产行业发展前景与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。