10月30日晚,前期疯狂炒作的可转债刚刚迎来交易规则的重大变化。对于那些热衷于短期炒作T 0的投资者来说,这一变化将使交易风险在最后三分钟急剧增加,很可能有效遏制短期疯狂炒作。

深交所:完善可转债盘中临停制度

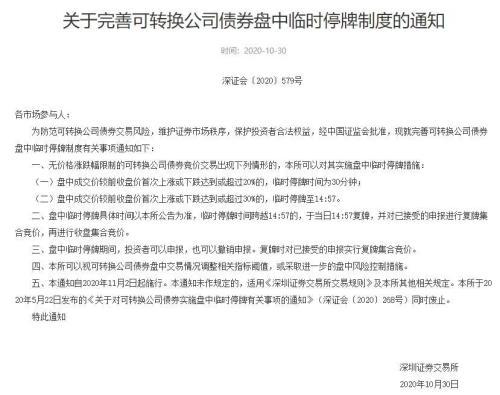

10月30日晚间,深交所发布关于完善可转换公司债券临时停牌制度的通知。全文如下:

市场参与者:

为防范可转债交易风险,维护证券市场秩序,保护投资者合法权益,经中国证监会批准,现就完善可转债临时停牌制度有关事项通知如下:

1.无价格限制的可转换公司债券竞价交易出现下列情形之一的,本所可以在日内交易中暂停交易:

(1)当日交易价格首次上涨或下跌超过前一收盘价20%或以上的,临时停牌时间为30分钟;

(2)若当日交易价格首次上涨或下跌超过上一收盘价30%或以上,将暂停交易至143,336,057。

二.盘中临时停牌的具体时间以本所公告为准。临时停牌超过143,336,057的,当日143,336,057恢复交易,接受的申报在集合竞价中恢复,然后进行收盘集合竞价。

三、临时停牌期间,投资者可以申报,也可以取消申报。复牌时,对受理的申报实行复牌电话拍卖。

四.本所可根据可转换公司债券的盘中交易情况,调整相关指标的阈值,或采取进一步的盘中风险控制措施。

五、本通知自2020年11月2日起施行。本通知未作规定的,适用《深圳证券交易所交易规则》及本所其他相关规定。本所2020年5月22日发布的《关于对可转换公司债券实施盘中临时停牌有关事项的通知》(SZC〔2020〕268号)同时废止。

特此通知

这一完美法则最大的变化是,如果第一次涨跌达到或超过30%,即第二次止损时,将暂时停牌至143,336,057;在之前的交易中,第二次临时止损也是30分钟,之后就没有涨停,为T 0炒作提供了充足的时间和空间。

现在第二个临时止损直接持续到143,336,057点,这意味着T 0炒作的空间和时间非常少,交易的最后三分钟很可能会面临大幅的价格震荡,甚至投资者会面临隔夜风险没有时间及时进场。

此外,交易所可根据可转换公司债券的盘中交易情况调整相关指标的门槛,或采取进一步的盘中风险控制措施。

可转债炒作已明显降温

随着交易所不断加强监管,并多次向投资者发出风险警示,上周大肆炒作的可转债本周大幅降温。

10月23日,针对可转债炒作事件,证监会就《可转换公司债券管理办法(征求意见稿)》 《简称《管理办法》公开征求意见。针对近期个别可转债被过度炒作、大幅上涨的现象,《管理办法》重点解决投资者适当性管理不到位、交易制度缺乏制衡、发行人与投资者权责不平等、日常监控不完整、缺乏受托管理制度等问题。通过改善交易转让、投资者适当性、信息披露,

沪深交易所也同时发声,表示应将可转债交易纳入重点监控,落实监管和自律措施。与此同时,券商陆续向投资者发出通知,要求其在10月26日前参与可转债申购和交易前签署新的风险揭示书,否则无法参与交易。

随着监管政策的逐步落地和监管效应的叠加,可转债炒作在本周逐渐降温。

le="font-size:15px;">从昨日表现来看,可转债市场跌多涨少,前期大涨的转债基本都在不断向下调整,波幅也收窄。具体来看,昨日上涨的转债仅有35只,涨幅最大的为蓝盾转债,涨幅为8.39%;而下跌的转债则有267只,跌幅超过5%的就有22只;跌幅最大的为此前创造单日176%的涨幅的正元转债,昨日下跌9.21%,较10月22日的最高价359元,已经跌去了42%。

此外,10月23日一度暴涨148%的智能转债,昨日也大跌近9%。最新报收149元,相比此前最高价360元,已经回调了近60%。还有英联转债昨日也大跌超8%,最新报144.3元,较此前最高价300元回调近52%。

海通证券(港股06837)此前表示,从可转债特点来看,这些被过分炒作的个券余额相对较小,多数机构参与度较低,原因或是目前股市震荡行情下赚钱效应有所降低,叠加制度规则与转债产品属性一定程度上不匹配。未来随着相关规则落地,转债市场投资交易也将更加规范,短期过分炒作投机情绪或也将有所抑制。

山西证券上周也称,可转债的理论转股价格与正股实际价格偏离度极大,可转债市场投机氛围浓厚。可转债的过度投机积聚了市场风险,也不利于保护投资者利益。监管层重拳出击,有利于及早防范可转债过度投机风险,严监管下可转债炒作热度将逐步降温,部分资金也有望重新回流A股。

本文源自e公司官微