想要在CFA考试中脱颖而出,精准的学习资料和高效的学习策略是关键。在这个信息爆炸的时代,面对琳琅满目的CFA学习资料,如何选择才能真正助力你快速突破难点,实现考试目标呢?本文将为你精选10篇CFA考试学习资料,助你高效备考,一举拿下CFA证书!

cfa学习资料1

cfa常用教材

1、CFA分为电子版和纸质版教材。

电子版CFA官网教材捆绑在CFA考试费中,考生可另选是否购买纸质版CFA官网教材。CFA原版书是CFA协会指定核心阅读教材。针对不同的考试级别,教材亦有所不同。

2、CFA中英文教材:

《CFA一级中文教材》,中英文解析高效学习,紧扣考纲、重难点详细解析、建立整体框架图、海量考题,针对高频易错点、难点和重要考点,进行有针对性的巩固提升,考点逐个击破!

3、CFAnotes:

国外出版机构针对CFA考试提供的复习资料,内容详尽并且突出重点,对于一些知识点,在notes中可能讲的并不详细,在这种情况下,应该要回到原版教材中,教材里的描述还是非常详尽的。

cfa学习资料2

CFA知识点:Empirical duration

通常,我们利用数学公式计算出来的久期被称为分析久期(analytical duration),通过历史数据计算出来的久期被称为经验久期(empirical duration)。

在固定收益证券的分析中,收益率通常被分为两个部分:基准(benchmark)和利差(spread)。基准利率通常是政府债券的收益率,通常被称为无风险收益率;利差是债券到期收益率与基准收益率之间的差值。

将收益率分为这两部分的原因是为了区分影响债券价格的宏观和微观因素。基准捕捉了宏观因素,包括债券计价货币的预期通胀率、总体经济增长和商业周期、汇率,以及货币和财政政策的影响。这些因素的变化会影响市场上的所有债券,其影响主要体现在基准收益率的变化上。而利差反映了债券发行人和债券本身特有的微观因素,例如,发行人的信用风险和债券质量评级的变化、可比债券的流动性,以及债券的税收状况。

分析久期利用数学公式计算的隐含假设是国债收益率与利差是彼此不相关的独立变量。虽然它在很多情况下也可以提供价格和收益率关系的合理近似值,但是分析师们也经常在统计模型中使用历史数据,其中包含影响债券价格的各种因素,来计算经验久期的估计值。通常通过历史数据计算出来的经验久期会小于利用数学公式计算出来的分析久期。

这是因为在实际中,在对固定收益类产品分析时,整体到期收益率组成部分的变化很少单独发生。换言之,我们更加关注的是基准收益率和利差变化之间的相互作用。

例如,在金融危机期间,随着信用利差扩大,投资者纷纷转向投资于国债这样的优质资产,也叫“flight to quality”,这就会导致国债价格上升,对应的基准利率下降。此时,对于信用风险很小或没有信用风险的政府债券,计算出的分析久期和经验久期是相似的,因为债券价格的变化主要受基准收益率变化的影响。

但对于公司债券,市场危机期间,预期违约风险增加,从而推动国债收益率下降的宏观因素会同时导致公司债券的信用利差扩大,最终对公司债收益率的影响是不确定的。在这种情况下,信用利差和基准收益率呈负相关,信用利差的扩大将部分或完全抵消政府基准收益率的下降,导致经验久期的估计值小于分析久期的估计值。

核心关键在于,分析久期没有考虑基准收益率和信用利差之间的相关性,而经验久期考虑了基准收益率和信用利差之间的相关性。

cfa学习资料3

CFA重点词汇表

A

absolute yield spread 绝对收益率价差

accelerated depreciation method 加速折旧法

account form 账户式

accounting equation 会计等式

accrual (basis) accounting 权责发生制

accrued Interest(AI) 应计利息

accrued liabilities 应计负债

addition rule 加法规则

adverse opinion 反面意见

agency security 政府机构证券

Aggregate Demand (AD) 总需求

Aggregate Supply(AS) 总供给

amortization ①分期偿还②分期摊销

anomalies 异常现象

anticipatory hedge 预期套期保值

antidilutive EPS 反稀释每股收益

arbitrage 套利

Asset-Backed Security (ABS) 资产支持证券

automatic stabilizers 自动稳定器

Available-For-Sale(AFS) securities 待售证券

average cost method 平均成本法

average fixed cost 平均固定成本

B

balanced budget 平衡预算

balance sheet(B/S) 资产负债表

bank discount yield 银行贴现收益

banker’s acceptance bill 银行承兑汇票

barrier to entry 进入壁垒

basic earnings per share 每股基本收益

binomial distribution 二项式分布

bond-equivalent yield(BEY) 债券等值收益率

Book Value (BV) 账面价值

bootstrapping 步步为营法

breakeven point 损益平衡点

business cycle 经济周期

C

call (option) 看涨期权

call risk 提前赎回风险

cap ①封顶②上限期权

capital budgeting 资本预算

capitalization(financial leverage)rate(cap rate) 资本化(财务杠杆)比率

capitalized interest 资本化利息

capital lease 融资租赁

Capital Market Line(CML) 资本市场线

cash conversion cycle 现金流转周期

Cash Flow(CF) 现金流量

change in accounting principle 会计原则的变更

clean price 净价

closed-end fund 封闭式基金

code of ethics 道德守则

coefficient of variation (CV) 变异系数

Collateralized Bond Obligation(CBO) 资产抵押债券

Collateralized Mortgage Obligations(CMO) 不动产抵押担保债券

Commercial Paper(CP) 商业票据

commodity option 商品期权

complex capital structure 复杂的资本结构

comprehensive Income(CI) 综合收益

Conditional Prepayment Rate(CPR) 有条件提前偿付率

conditional probability 条件概率

confidence interval 置信区间

confidence level 置信水平

confirming evidence trap 有利信息陷阱

Consumer Price Index(CPI) 消费者物价指数

consumer surplus 消费者剩余

contingent claims 或有债权

continuously compounded 连续复利

continuous random variable 连续随机变量

contra account 抵消账户

convexity 凸性

corporate bonds 公司债券

corporate governance 公司治理

correlation 相关性

cost-push inflation 成本推动型通货膨胀

country risk 国家风险

coupon rate 票面利率

coupon strips 本息分离利息券

covariance 协方差

covenant 合同条款

credit analysis 信用分析

credit rating 信用评级

credit spread 贷方价差(交易)

credit spread risk 信用溢价风险

cross elasticity of demand 需求的交叉弹性

Crowding-out effect 挤出效应

cumulative absolute frequency 累积绝对频率

currency forward 外汇远期合约

currency swap 货币互换

Current Asset(CA) 流动资产

Current Liability(CL) 流动负债

cyclical unemployment 周期性失业

D

data mining bias 数据挖掘偏差

debt securities 债务证券

default risk 违约风险

deferred coupon bond 递延息票债券

deferred tax asset 递延税资产

deferred tax liabilities 递延税负债

demand-pull inflation 需求拉动型通货膨胀

deposit expansion multiplier 存款扩大乘数

depreciation ①折旧②贬值

diluted earnings per share 稀释的每股收益

discontinued operations 停止经营

discounted cash flow analysis 现金流贴现模型分析

discounted payback period 贴现回收期法

discount rate 贴现率

discrete random variable 离散型随机变量

discrete time 离散时间

discrete uniform probability function 离散均匀概率函数

discretionary fiscal policy 相机抉择的财政政策

dollar duration 货币久期

Double-Declining- Balance depreciation(DDB) 双倍余额递减折旧法

downgrade risk 调低评级风险

DuPont analysis 杜邦分析法

duration 久期

E

earnings multiplier model 收益乘数模型

Effective Annual Rate(EAR) 实际年利率

effective duration 有效久期

efficient frontier 有效边界

Efficient Market Hypothesis(EMH) 有效市场假说

elasticity of demand 需求弹性

embedded option 嵌入期权

equity swap 权益互换

escalator clause 伸缩条款

estimated (or fitted) parameters 估计的参数值

estimated rate of return 预期收益率

European-style option or European option 欧式期权

event risk 突发事件风险

event study 事件研究

exchange option 交换期权

exchange rate risk 汇率风险

Exchange-traded funds (ETFs) 交易所交易基金

expenditure multiplier 支出乘数

explicit cost 显性成本

extension risk 扩展风险

Extraordinary item 非常项目

F

factor ①应收账款收买商号②抵押因子

Federal Reserve Board(FRB/Fed) 联邦储备委员会

feedback theory 反馈理论

Financial Accounting Standards Board ( FASB) 美国财务会计准则委员会

financial statement analysis 财务报表分析

financing cash flow 融资现金流

First- In,First- Out (FIFO) 先进先出法

fiscal policy 财政政策

fixed income securities 固定收益证券

floating rate bond 浮动利率债券

floor ①交易大厅。②下限期权。floor agreement 利率下限合约

Flotation cost,F 发行成本

forward contract 远期合约

forward exchange rate 远期汇率

Forward Rate Agreement(FRA) 远期利率协议

Free Cash Flow(FCF) 自由现金流

frictional unemployment 摩擦性失业

fundamentals 基本面

futures contract 期货合约

G

geometric average 几何平均

Global Investment Performance StandardsTM(GIPS®) 全球投资绩效标准

going-concern assumption 持续经营假设

goodwill 商誉

go public 公营化

Gross Domestic Product(GDP)国内生产总值

H

harmonic mean 调和平均数

hedge fund 对冲基金

held- to- maturity securities 持有至到期的证券

Herfindahl index or Herfindahl-Hirschman index 赫芬德指数

Holding Period Return(HPR) 持有期收益

Holding Period Yield(HPY) 持有期收益

hypothesis testing 假设检验

I

impairment 亏损

income elasticity 收入弹性

Income Statement(I/S) 损益表

income tax expense 所得税费用

index option 指数期权

industry life-cycle 行业生命周期

inflation 通货膨胀

intangible assets 无形资产

interest rate forward 利率远期合约

interest rate option 利率期权

Interest Rate Parity (IRP) 利率平价理论

interest rate risk 利率风险

interest rate swap 利率互换

interest rate tree 利率树

Internal Rate of Return (IRR) 内部收益率

International Financial Reporting Standard(IFRS) 国际财务报告准则

inventory method of depreciation 盘存折旧法

inverted yield curve 反向收益率曲线

Investment Cash Flow(ICF) 投资现金流量

Investment Opportunity Schedule(IOS) 投资机会表

Investment Policy Statement(IPS) 投资策略文件

J

junior bond 次级债券

K

kurtosis 峰态

是指统计上的术语,用于和正态分布图高峰形态的比较。包括尖峰(leptokurtic)、中峰

(mesokurtic)和低峰(platykurtic)。

L

labor market 劳动力市场

Laffer curve 拉弗曲线

Last- In, First Out(LIFO) 后进先出法

law of diminishing marginal utility 边际效用递减规律

liabilities 负债

lognormal distribution 对数正态分布

London InterBank Offering Rate (LIBOR) 伦敦银行同业拆放利率

long-term liability/debt 长期负债

look-ahead bias 预测偏差

lookback option 回顾期权

M

macroeconomic factor 宏观经济因素

Management Discussion and Analysis(MD&A) 管理、讨论和分析

marginal benefit 边际利益

Marginal Cost 边际成本

Marginal Cost of Capital(MCC) 边际资本成本

Marginal Revenue(MR) 边际收益

margin call 追加保证金通知

marketable securities 有价证券

market-value-weighted series 市值加权指数

matching principle 配比原则

maturity value 到期值

minimum price 最低价格

minimum-variance hedge ratio 最小方差套期保值率

minimum wage 最低工资

minority interests 少数股东权益

modified duration 修正久期

monetary policy 货币政策

money-supply effect 货币供应效应

monopolistic competition 垄断竞争

monopoly 垄断

Monte Carlo simulation 蒙特卡罗模拟

mortgage pay-through bond 抵押付款债券

municipal bond(Muni) 市政债券

N

negative convexity 负凸性

negotiable certificate of deposit 可转让定期存单

Net Asset Value 资产净值

Net Operating Income(NOI) 营业净收入

Net Present Value (NPV) 净现值

nominal spread 名义差价

nominal yield 名义收益率

noncash item 非现金项目

nondiversifiable risk 不能分散风险

nonrefundable 禁止再融资赎回

no risk premium hypothesis 无风险溢价假说

normal distribution 正态分布

notional Interest Only(IO) 名义上的纯利息部分

notional principal 名义本金

O

objective probabilities 客观概率

off-balance sheet asset 表外资产

oligopoly 寡头

open-end fund 开放式基金

open market operations 公开市场操作

operating asset 营运资产

opportunity cost 机会成本

optimal capital structure 最佳资本结构

Option-adjusted spread(OAS) 期权调整价差

Ordinary least squares (OLS) 最小二乘法

overconfidence trap 过于信任陷阱

Over-The-Counter(OTC) 场外交易市场

overvalued 价格高估

owner’s equity 所有者权益

P

Payback Period(PBP) 回收期法

percentage-of-completion method 完成百分比法

perfect market 完美市场

perpetuity ①永久性(投资)②永续年金

Phillips curve 菲利普斯曲线

plain vanilla interest rate swap 单纯利率互换

potential deposit expansion multiplier 潜在存款扩大乘数

preferred stock 优先股

prepayment option 提前偿还期权

prerefunded bonds 提前支付地方政府债券

pretax income 税前利润

price-cash flow ratio 价格现金流比率

price ceiling 价格上限

Price / Earnings ratio(P/E ratio)(also price-earnings multiple) 市盈率

price floor 价格下限

price multiple 价格倍数

price searchers 价格寻找者

price takers 价格接受者

Price Value of a Basis Point (PVBP) 基点价格

price-weighted index 价格权重指数

primary market 一级市场

principal-agent problem 委托代理问题

principal strip 本金剥离

prior-period adjustments 前期调整

prisoner’s dilemma 囚犯的两难处境

probability density function 概率密度函数

producer surplus 生产者剩余

productivity 生产率

profit margin(also net profit margin) 利润率

profitability 获利能力

pro forma statement 试算报表

proprietorship 独资企业

protective put 保护性看跌(期权)

proxy statement 委托声明

put-call parity 看跌-看涨期权平价关系

Q

qualified opinion 附保留意见

quick ratio 速动比率

quota 限额

R

random variable 随机变量

Real Estate Investment Trusts(REITs) 不动产投资信托基金

real GDP 真实GDP

reinvestment risk 再投资风险

report form 报告式

repurchase agreements(Repo/RP) 回购协议

required reserve ratio 必要收益率

Return On Equity (ROE) 净资产收益率

return on total capital 总资本收益率

revenue bond 收益债券

Roy’s safety first criterion 洛伊安全第一准则

S

sales basis method 销售收入确认法

sampling error 抽样误差

scale 排价

scenario analysis 情景分析

Securities and Exchange Commission(SEC) 美国证券交易委员会

Security Market Line(SML) 证券市场线

sensitivity analysis 敏感性分析

Sharpe ratio/measure 夏普比率/测度

shortfall risk 空头风险

short sale 卖空

significance level 显著性水平

skewness 偏度

spot ①现货②现汇③即期

standard deviation 标准差

standard error 标准误

Standard Error of the Estimate(SEE) 估计的标准误差

standard Poor’s 500 stock Index 标准普尔500种股票指数

statement of stockholders’equity 股东权益表

static approach 静止策略

static spread(also zero-volatility spread) 静态(零波动)价差

static yield spread 静态收益率差

stop loss order 止损指令

straight line depreciation 直线折旧法

strike price 履约价格

Student’s t-distribution Student t-分布

subordinated (junior) bond 次级债券

Sum of the Years’ Digits method (SYD) 年数总和(折旧)法

supply curve 供给曲线

survivorship bias 生存偏差

sustainable growth rate 可持续增长率

swap arbitrage 换汇套利

swap spread 互换价差

symmetric information 信息对称

systematic risk 系统性风险

T

take-or-pay contract 接受或付款契约

tariff quota 关税配额

tax loss carryforward 税收损失递延

tax preference theory 税收偏好理论

taxes payable 应付税额

temporal method 暂时法

term structure of volatility 波动率的期限结构

test statistic 检验统计量

time horizon 时间期限

time-series analysis 时间序列分析

time-weighted rate of return 时间加权收益率

total probability rule 全概率准则

trailing P/E (or cruuent P/E) 当前市盈率

Treasury Inflation Protection Securities(TIPS) 通货膨胀保值债券

treasury securities 国库券

treasury stock 库存股

treasury strips 国债本息分离债券

type I error 第一类错误

type II error 第二类错误

U

unanticipated inflation 未预期的通胀

unearned revenue 预收款

unemployment 失业

uniform probability distribution 均匀概率分布

units-of-production 单位产量折旧法

unsystematic risk 非系统风险

utilitarianism 功利主义

utility 效用

utility revenue bond 公用事业收入债券

V

valuation allowance 备抵补偿

valuation model 定价模型

variable 变量

variance 方差

velocity of money 货币流通速度

venture capital firms 风险投资公司

volatility risk 波动性风

W

weighted average 加权平均数

Weighted-average Cost of Capital (WACC) 加权平均资金成本

working capital 营运资本

working capital management 运营资金

Y

yield curve risk 收益率曲线风险

yield ratio 收益率

yield spread 收益率差

yield to maturity(YTM) 到期收益率

yield to worst 最差收益率

Z

zero-coupon bond 零息债券

zero-sum game 零和游戏

zero-volatility spread (Z-spread)零波动价差

cfa学习资料4

CFA Ⅱ 公司金融知识点 – 资本结构

MM理论

MM理论(Modigliani-Miller)是研究公司资本结构中较为重要的理论,它分为不考虑税的MM理论(MM theory without tax)和考虑税的MM理论(MM theory with tax)。

MM理论的假设:

所有投资者对未来现金流的预期一致(homogenous expected cash flows),假设未来现金流零增长且永续。

完美资本市场:无交易成本,无税,信息对称,无破产成本(即cost of debt不变)

投资人可以一直以无风险利息借贷

无代理成本(no agency cost)

财务决定与投资决定相互独立(independent financing decisions and investment decisions)

无税的MM理论:

命题一:资本结构无关性(capital structure irrelevance),也叫派理论(pie theory)

结论:有杠杆的公司价值 = 无杠杆的公司价值(value of leveraged company = value of unleveraged company)

其它结论:在无税,且公司现金流零增长情况下,公司不做任何固定资本和营运资本投资,企业的FCFF=EBIT

FCFF = NI + NCC + Interest (1-T) – NWCinvestment – FCinvestment. 则NCC – NWCinvestment – FCinvestment = 0,且 T=0,FCFF = EBIT

则,value of firm = EBIT/WACC = EBIT/R0,其中R0为100%权益融资时的资本成本。

进一步得出结论:WACC=R0

命题二:权益资本成本与资本结构的线性关系(cost of capital is a linear function of the company’s debt/equity ratio)。

由于WACC=R0,可以推出 Re = R0 + (R0-Rd)*D/E

有税的MM理论:

命题一:有杠杆的公司价值 = 无杠杆的公司价值+债务税盾的现值

由于公司现金流是永续的,税盾也是永续的:PV = interest*T/Rd,其中 interest = debt*Rd,因此 PV of debt = Debt*T.

value of leveraged firm = value of unleveraged firm + debt*T

在这种情况下,最有资本结构为100%债务融资。

命题二:权益资本成本与资本结构的线性关系(cost of capital is a linear function of the company’s debt/equity ratio)。

Re = R0 + (R0-Rd)*(1-T)*D/E

由于公司价值随着债务上升而上升,公司的融资成本WACC随着债务的上升而下降。因此 WACC

其他考虑因素

在MM理论的假设下,无交易成本、无破产成本、无代理成本,且信息对称。可进一步放宽这一系列假设。

财务危机成本(cost of financing distress)

直接成本:律师费,会计师费

间接成本:投资机会/销售收入/客户资源的流失

当杠杆变高,破产概率变高

代理成本(agency cost)

监督成本(monitoring cost):董事会监督管理层的成本

约束成本(bonding cost):约束高管给公司带来的成本(如竞业协议,高管激励等)

其他损失(residual loss)

公司治理得越好,公司的代理成本越低,股东价值越高

Michael Jensen’s FCF hypothesis: 当债务越高,会让管理层更加有效地利用现有资金。

信息不对称成本(cost of asymmetric info)

公司管理层掌握的信息比股东和债权人多

信息越不对称,投资者要求的回报就越高

啄食顺序理论(pecking order theory): internal fund >debt > equity (按照需要的信息披露排序)

静态权衡理论

静态权衡理论 (static trade-off theory)下,假设有税,有破产风险,企业有最优资本结构(optimal capital structure).

有杠杆公司的价值 = 无杠杆公司的价值 + 债务的税盾 – 财务危机现值

value of leveraged company = value of unleveraged company + T*Debt – PV of financial distress

可以看出,当 T*Debt – PV of financial distress 达到最大时(也就是 marginal 财务危机的成本 = marginal 税盾的好处时),公司价值最大。此时的资本结构为最优资本结构 (optimal capital structure).

资本结构政策实际问题

关于资本结构的实际问题主要包括:债务评级、评估资本结构政策以及国际环境下的杠杆。

债务评级(debt ratings):Baa/BBB及以上为投资级,以下为投机级。

评估资本结构政策:

资本结构决策的共同目标是获取最低的资本成本(lowest cost of capital)

在评估中需要考虑:过去资本结构的变化趋势,竟对的资本结构,所在行业,现金流的波动性,财务弹性(financial flexibility),监管因素。

国际环境下的杠杆:跨国进行对比时,资本结构不同的主要原因在于:

机构与法律环境

金融市场与银行体系

宏观经济环境

cfa学习资料5

债券投资组合的久期

考点介绍:

固定收益科目十分重视对于风险的分析,不仅是显而易见的信用风险和提前还款风险,我们还需要分析利率风险,而债券组合久期的计算虽然不是十分主流的考点,但是计算简单,原理明确,性价比很高,建议掌握。

知识复习:

按照久期的定义,债券组合的久期,就是这个组合中包含的所有现金流的折现加权平均回流时间,因此,其不会跳出久期的基本性质,既然麦考利久期就是以单笔现金流的现值与总价的比值作为权重,债券组合久期中单只债券的权重就应该以价格为权重。

相关习题:

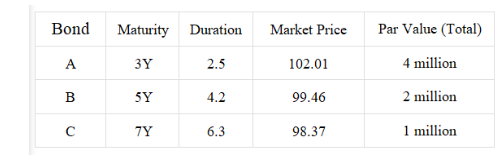

A fund manager has three bonds in his portfolio as shown in the table below:

By using the weighted average of individual bond durations, the portfolio duration is closest to:

A. 3.5094.

B. 4.1219

.C. 4.3106.

答案:A

解析: 债券组合的久期可由组合中单个债券的加权平均久期来计算,权重为各债券的市值占总市值的比例。债券A、B、C的市值分别为1.0201×4 million = 4.0804 million、0.9946×2 million = 1.9892 million、0.9837×1million = 0.9837 million。总市值为4.0804+1.9892+0.9837=7.0533 million。债券组合的久期为:

cfa学习资料6

静态均衡理论

关联科目及章节:公金-R15-资本结构

考点介绍:

有税条件下的MM理论其实研究的也是有税情况下公司的价值问题,但是其仅关注债务资本引发的税盾的好处,却忽略了债务资本占比不断提高同时会带来的财务危机成本,而静态均衡理论既考虑了债务资本带来的益处,也考虑了其带来的成本,属于更加完善的理论,考试中务必注意题目交代的理论背景。

知识复习:

1. 假设:with tax ,with financial distress

2. 结论:VL = VU + tD – PVCosts of financial distress

optimal capital structure:税盾的带来的边际好处 = 财务危机成本带来的边际坏处

相关习题:

According to the static trade-off theory, which ofthe following regarding the optimistic capital structure is mostlikely correct?

A Finance with 100% debt is optimistic.

B Capital structure is optimistic when debt-to-capitalratio between 0 and 100%.

C The capital structure does not matter.

cfa学习资料7

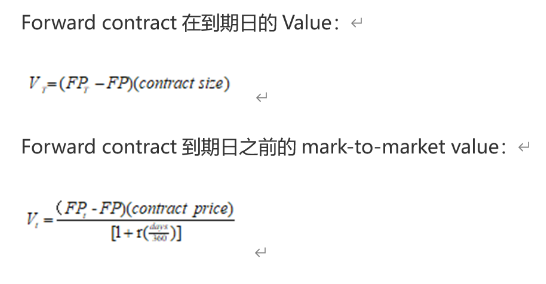

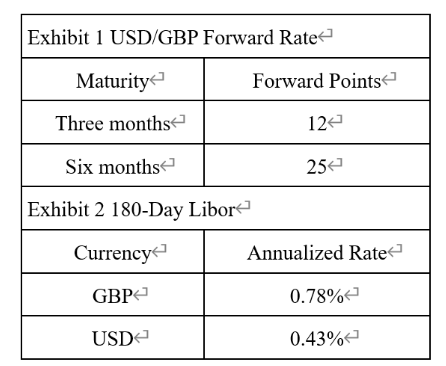

盯市价值

关联科目及章节:经济-R13-外汇汇率:理解均衡价值

考点介绍:

汇率的波动会导致汇率远期价值的波动,而把这一波动带来的价值变化捕捉下来,就是逐日盯市价值计算的问题。

知识复习:

相关习题:

David entered a 9-month forwardcontract to buy 20 million GBP against USD at an all-in price of USD/GBP1.4595. Three months have passed, and the spot exchange rate for USD/GBPis 1.3583. The following exhibits are the forward points of USD/GBP and 180-dayLibor:What is the mark-to-market valuefor David’s forward position?

A. 1,969,765 USD

B. 1,717,036 USD

C. 973,310 USD

cfa学习资料8

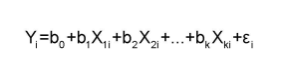

CFA Ⅱ 量化方法知识点 – 多元线性回归

多元线性回归方程:有多个自变量。使用普通最小二乘法 ordinary least squares.

系数解释:

截距项 b0: 所有自变量X都等于零的时候,Y的取值。

斜率项bj: 当其他变量保持不变,因变量Y对某一个自变量的敏感度,也叫做部分斜率系数(partial slope coefficients)

多元线性回归的六个假设条件:

自变量和因变量之间的关系是线性的

自变量不是随机的,且两个或多个自变量之间没有线性关系(no exact linear relation exists between two or more of the independent variables)

残差(error term)正态分布

给定自变量的时候,残差项的期望值等于零 expected value of error term, conditioned on the independent variables, is 0

对于所有的观测值来说,残差的方差是一样的(同方差性 homoscedasticity)

不同观测值(自变量)的残差项是不相关的(error term is independent across observations)

回归系数假设检验(有多少个X就做多少次回归系数检验)

H0: bj = hopothesized value

Ha: bj ≠ hopothesized value

test-statistic: t = 估计值 – 假设值 /标准误 = bj hat – hypothesized value /standard error (df =n-k-1) k是自变量的个数。

t > critical value 的绝对值,拒绝原假设。

p-value<0.01,拒绝原假设(0.01是默认值,越小越拒绝)。

如果拒绝H0说明斜率系数与假设值显著不同(significantly different from the hypothesized value)

自变量的假设检验

实务中,经常检验自变量的显著性,或者自变量与因变量之间的线性关系的显著性,也就是自变量的变化是否显著地解释了因变量(whether Xj explains the variation in Y significantly)

H0: bj = 0

Ha: bj ≠ 0

test-statistic: t = 估计值 – 假设值 /标准误 = bj hat /standard error (df =n-k-1)

如果拒绝H0说明斜率系数与0显著不同,Xj对Y有解释力度。

回归系数的置信区间(区间估计)

bj hat +/- (t-critical value * standard error of bj hat)

其中,t-critical value 是双尾检验所得,df=n-k-1

t > critical value 的绝对值,拒绝原假设。

p-value<0.01,拒绝原假设(0.01是默认值,越小越拒绝)。

如果置信区间不包括0,拒绝原假设,斜率系数显著不为0(if the confidence interval does not include 0, the null hypothesis is rejected and the coefficient is significantly different from zero)

ANOVA analysis 方差分析(F检验)

| df | SS | MS | |

| regression | k | RSS | MSR=RSS/k |

| error | n-k-1 | SSE | MSE=SSE/n-k-1 |

| total | n-1 | SST |

SSE standard error of estimate

F检验 F-statistic

用来检验是否至少有一个自变量能够解释大部分的因变量,评估的是整个模型的有效性(test whather the independent variables, as a group, help explain the dependent variable; or assess the effectiveness of the model, as a whole, in explaining the dependent variable)

H0: b1=b2=…=bk =0

Ha: at least one bj ≠0

只需要一个X有解释力,那么整个模型就有解释力。

F统计量 = MSR /MSE = (RSS/k) /[SSE/(n-k-1)]

如果F统计量大于关键值,则拒绝H0. 这个检验永远是单尾检验。拒绝原假设意味着至少有一个斜率系数显著不为0,至少有一个自变量是由解释力的,整个模型也是有解释力的。

拟合系数 coefficient of determination R square

拟合系数描述的是因变量的变化里面被解释的百分比(percentage of the total variation of dependent variable that is explained by the regression)

R square = RSS /SST = (SST – SSE) / SST

检验模型整体的有效性(effectiveness, goodness of fit)

对于多元线性来说,就算新加的自变量只能解释一丢丢之前没有被解释的因变量,R square 也会增长(R square will increase sijmply by adding independent variables that explain even a slight amount of the previously unexplained variation)

也就是说,就算新加的自变量统计上不显著,R square 也会上涨。

调整后的R square /Adjusted R square

n: 观测值的数量k: 自变量的数量

adjusted R square <= R square

新加入自变量有可能导致 adjusted R square 变大或者变小。

如果新加入的自变量导致 adjusted R square 下降,那么不应该加入这个自变量。如果新加入的自变量导致 adjusted R square 上涨,那么应该加入。

cfa学习资料9

债券的种类

可赎回债券callable bond: investor is long the straight bond but short the call option on the bond

可回售债券putable bond: investor has a long position in both the straight bond and the put option on bond

含权债券价值的影响因素:普通债权的价值和内含权利的价值。

可展期债券 extendible bond 投资人有权力在债权到期后进行展期,展期的票息可以跟前期票息不同。

在某种层面上,可展期债券跟可回售债券是一样的。如果可回售债券在 lockup 期间内不能回售,在剩余期间内可回售,那么可回售的lockup期相当于可展期的原本的期限。

bonds with estate put 投资人死后,其继承人有权利提前回售给发行人。投资人死后该权利才被激活。bonds with estate put 的价值跟投资人的生命期限有关。投资人越长寿,权利价值越低。

可转债 convertible bond 债权人有权利在某段期间内将债券转为普通股。

收益率曲线的水平 vs 债券价值

收益率曲线的水平指当前利率的高低,通过普通债券的价值影响含权债券的价值,不影响内含价值。

随着利率的下降,可赎回债券的价值上涨得比普通债券的价值上涨慢,可赎回债券的上行空间有限(limiting the upside potential for the investor)

随着利率的上涨,可回售债券的价值下降得比普通债券的价值下降慢。

收益率曲线的形状 vs 债券价值

收益率曲线的形状表示的是预期收益率水平的高低:不影响普通债券的价格,影响的是行不行权。

当利率曲线从向上倾斜逐渐变平缓逐渐向下倾斜,看涨期权的价值上涨,可赎回债券的价值下降。长期预期利率水平下降,call option更易行权,对投资人来说可赎回债券的价值下降。

当利率曲线从向上倾斜逐渐变平缓逐渐向下倾斜,看跌期权的价值下降,可回售债券的价值下降。利率下降,put option 不易行权,对投资人的价值下降。

利率波动性 vs 债券价值

利率波动性不影响债券的价格,影响内含权利的价值。随着利率波动性上涨,内含权利的价值上涨。

利率波动性上涨,看涨期权价值上涨,可赎回债券对投资人的价值下降。

利率波动性上涨,看跌期权价值上涨,可回售债券对投资人的价值上涨。

可转债 convertible bond

可转债:给予持有人权利在特定时间段(conversion period)以固定的价格(pre-determined price)将债券转为普通股票。可转债是数量对数量的转换。可转债一般都是平价发行。

conversion option 本质上是一种对标的股票的看涨期权。

conversion ratio 转换比例是指将债券转换为普通股的比例。conversion price 和 conversion ratio 都是用期初提前确定好的数值,一般是不会变化的。

conversion price 转换价格 = 债券的发行价/转换比例,相当于以多少钱买股票,是在签订的时候就决定的。conversion price 就相当于看涨期权的执行价格。

如果目标公司发的股息超过threshold dividend,对可转债持有人不利,可以降低 conversion price.

conversion value 转换价值 = 股票市场价格*转换比例,相当于转成股票后值多少钱。

对于可转债来说,并不是股价越高或者转换价值越高就越会转股:转成股票后可能有限售期,或者债券本身的票息很大。

也并不是股票价格低就不会转:比如债券将到期,且对未来股票走势有信心。

straight value 普通债券/不可转的价值,等于未来现金流现值之和。

minimum value 是可转债的最低价值(floor value),为 conversion value 和 straight value 中较高的那个数。

minimum value = max(cvr value, straight value)

downside risk 下行风险有限(有下限):可以将普通债券的价值作为可转债的下行风险的基准(benchmark for downside risk)

downside risk 假设没有信用风险。

minimum value = max(cvr value, straight value)

有可能 cvr value 无法实现(比如股票现售,无法立即卖出转为股票等),因此将 straight value 作为基准。

downside risk <= minimum value

premium over straight bond = convertible bond price /straight price -1

可转债价格 = 普通债券价格 + 权利价值(权利越值钱,溢价越高)

upside potential 上行空间:主要取决于标的股票的走势

可转债的风险回报特征

当标的股价远远低于转换价格(conversion price 相当于执行价格),可转债主要表现出债券的风险回报特征。此时 straight value 为保底价值(floor value),且股价的变化对可转债的市场价格没有影响(远远低于转换价格)。此时影响可转债价值的主要是利率和发行人的信用利差。

当标的股价远远高于转换价格,可转债主要表现出股票的风险回报特征。

当可转债的转换价值>普通债券的价值,可转债表现出股票的风险回报特征。此时如果股价下降,可转债的价格也会下降,但是下降幅度更小,因为可转债此时的保底价值为普通债券的价值。

市场转换价格 market conversion price 投资人购买可转债然后将其转为普通股时,实际为普通股支付的价格。

t=0时购买可转债付出的钱为 issue conversion price

t=1时买可转债

market conversion price = convertible bond price /conversion ratio

market conversion premium per share = market conversion price – market share price

对于投资者来说,通过可转债买股票和直接买股票二者的成本之差。

market conversion premium ratio = market conversion premium per share /market share price

如果market conversion premium很大,conversion option 处于 far out of the money 的状态,标的价格较小的变动对可转债的价值影响很小,此时的可转债类似于 option-free bond,也叫做 busted convertibles.

注意,current conversion price 并不是 market conversion price,可以用来计算 current conversion ratio = par value of bond / current conversion price,然后用market price of bond /current conversion ratio = market conversion price

入场时间不同,成本不同。

相对于直接买股票来说,如果未来股价上涨

可转债 underperform

原因:conversion premium

相对于直接买股票来说,如果未来股价下降

可转债的回报超过股票的回报

原因:可转债的价格有保底 floor price

如果股价稳定

可转债的回报超过股票的回报

原因:债券有稳定票息(假设利率不变,且没有信用风险)

【可转债估值】

convertible bond= straight bond + conversion right

convertible bond= straight bond + call option on stock

convertible bond= straight bond + put option on bond

可转债的估值和可赎回债券的估值一样,都是使用利率二叉树。可转债的估值比可赎回债券估值更难,因为分析师需要同时考虑影响可赎回债券价值的因素(利率、利率波动性)以及影响股价和转换期权的因素(比如价格波动性)。

浮动利率债券 floating rate bond

浮动利率债券的票息是浮动的,如果面值不变,那么票息率不变。

coupon rate = reference rate + quotaed margin

参考利率一般都是LIBOR. QM 是固定的,如果QM=0,那么这个浮息债券就是 pure floater. 如果同时满足 coupon rate = LIBOR 且 pay in arrears, 那么在每一个付息日债券的价格都是面值。

capped floating rate bond 票息率不会超过规定的上限。capped floater 保护发行人避免利率上涨,是发行人的权利。

投资人long债券,short cap option.

V-capped = V-straight – V-cap

floored floating rate bonds 票息率不会低于规定的下限,保护投资人,是投资人的权利。

V-floored = V-straight + V-floor

浮息债券的估值也采用二叉树,在每一个节点看票息是否超过 cap 或者 floor.

ratchet bond 棘轮债券/单边转动债券

棘轮债券的票息等于参考利率加利差;棘轮债券既有 issuer 也有 investor 的权利。

棘轮债券给投资人的 cap protection 更加强烈。在每个重置日,cap 都是跟随 coupon rate 变动而变动(cap =coupon)。且在重置日,票息只能下跌,不能上升(ratchet down)。

棘轮债券的 cap 是浮动的。coupon 只可以下调。

在重置日,投资人有权利以面值将债券回售给发行方(put the bond to the issuer at par)。因此这种期权叫做 contingent put(只有发生重置,才能行权)。

对于棘轮债券来说,有可能 coupon 一路上涨,那么 coupon 不会被 reset.

cfa学习资料10

CFA一级,相关知识点

现值是将金融资产各阶段的现金流按复利形式折现到投资起初的价值之和。(PV)

终值是将金融资产各阶段的现金流按复利形式折算到投资期末的价值之和。(FV)

perpetual

annuity

年金是等额且定期支付的一系列现金流 。

PV=A/r → r = A/pv

→ 按季复利,折现率为:r * 4

→ 按月复利,折现率为:r * 12

有效年利率EAR:

定义:每单位货币在一年内获得的利息收益总额。

性质:他随着复利频次m的增加而增加,但其增加的速度会逐渐下降,最终趋于连续复利下的有效年利率。

利率是银行等金融机构进行列些报价时提供的年利率。

信用评级不同,意味着两只债券的违约风险不同,违约风险补偿不同,使得最终的收益率不同 。

The first year occur one year from now means year end.

优先股可以看成是永续年金。

连续复利下终值的计算:FV=PVe^(rN)

有效年利率是复利的概念,不会比相映报价利率小且随着复利平次的增加而变大 连续复利时 有效年利率达到最大 。

变异系数 Coefficient of variation,CV

变异系数是样本的标准差除以样本均值

表示一单位均值收益率所承担的风险

CV= s/(-x)

CV(growth)=4%/12%=0.33

CV(value)=2%/8%=0.25

CV越小,意味着单位收益对应的风险越小,对应组合表现更好

选择,CV(value)

中心趋势主要衡量数据集中的位置 可以从均值 中位数与众数三个指标进行度量

调和平均数用于计算基金定投的平均投资成本

算术平均数一般用来计算单期收益率

几何平均数一般用来计算多期的平均收益率

偏度反映数据分布的对称性

①负偏时,均值<中位数<众数;

②正偏时,均值>中位数>众数;

③偏度为0时,均值=中位数=众数。

切比雪夫不等式,对于任意数据集,只要其方差有限,不管其数据分布如何,那些落在均值k个标准差之间的数值比重至少为

1-1/k∧2,k>1

分位数quantile

绝对离散程度是资产偏离平均收益率的程度

分位数经常用于投资研究及收益的排序比较

对数据进行升序排列:

第4个五分位数等于第80个百分位数,

而第3个四分位数等于第75个百分位数,

所以第4个五分位数不等于第3个四分位数。

分位数的位置与取值不等价。

分位数计算,线性差值法

偏度是个三阶量纲,计算涉及三次方。

正偏/右偏分布有比较多的小损失和一些极端收益。 投资者一般更偏好右偏分布。

分位数计算:

第一步正序排序;

第二步 计算位置 ;

第三步计算value,位置等于1.4;

要计算第1.4个位置对应的value=

第一个位置对应的value + 0.4个位置 ×

(第2个位置对应的value—第1个位置对应的value)

absolute dispersion

绝对离散程度是资产偏离平均收益率的程度

考察MAD

先计算算术平均值:(9+5+2+7+4+3)/6=5

再计算绝对离差

mean absolute deviation

= (|9-5|+|5-5|+|2-5|+|7-5|+|4-5|+|3-5|)/6=2

再求对应方差=()/6=5.67

对应的标准差=2.38

几何平均回报率 (geometric average return )

=5√(1+12%)(1-16%)(1+22%)(1-23%)(1+17%)-1≈0.67%

算术平均回报率 (Arithmatic average return)

=(12%-16%+22%-23%+17%)/5=2.4%

协方差是用来度量不同资产之间收益率的联动性。相关系数是直接用于比较两组资产组合之间联动性的高低。

数学期望:E(X) = X1*p(X1) + X2*p(X2) + …… + Xn*p(Xn)

通过本文的精选CFA考试学习资料,相信你已经对如何快速突破难点有了更清晰的认识。记住,学习是一个持续的过程,没有捷径可走。但有了好的学习资料和正确的方法,你的CFA考试之路将变得更加平坦。

本文由用户 shuwan 上传分享,若有侵权,请联系我们(点这里联系)处理。如若转载,请注明出处:https://www.dzlps.cn/doc/w1926.html