企业财务报表是企业会计核算的最终产物,是对各种会计数据进行整理、汇总而形成的综合信息。它是会计要素确认和计量的结果和综合描述。

财务人员都知道财务报表的重要性,但是你了解一张小小的财务报表下隐藏的风险吗?

今天,让我们来看看财务报表的下隐藏的涉税问题:

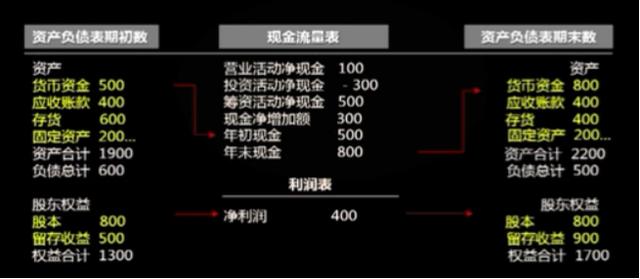

一、财务报表分析

财务报表分析主要是利用资产负债表、利润表等财务报告,分析研究其财务状况、经营成果和现金流量。

二、税收和财务报表的关系

税收是企业经济活动的分配,直接关系到反映企业经营状况的财务报表,尤其是利润表。流转税和营业收入,所得税和利润。

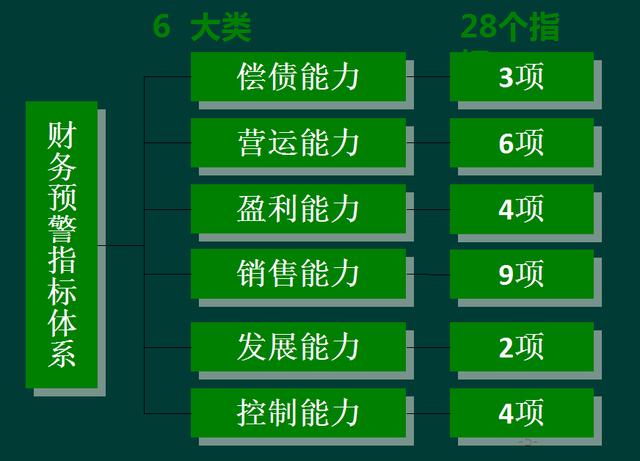

三、财务分析指标的6大体系

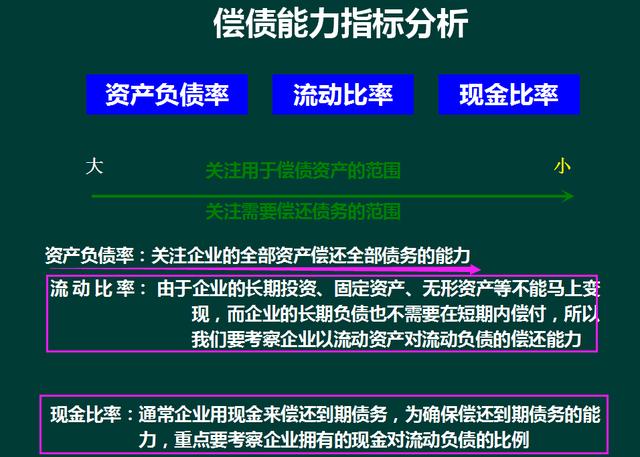

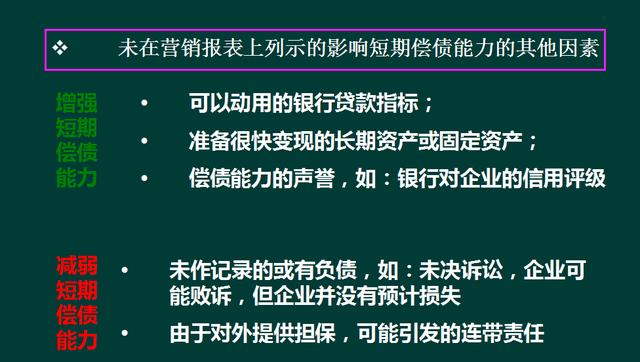

(一)偿债能力

偿债能力与金融风险

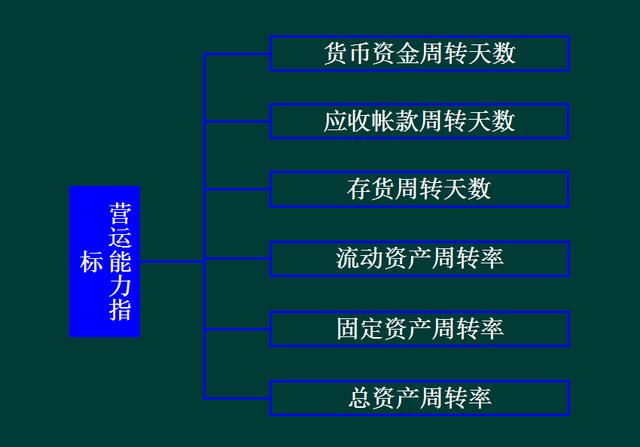

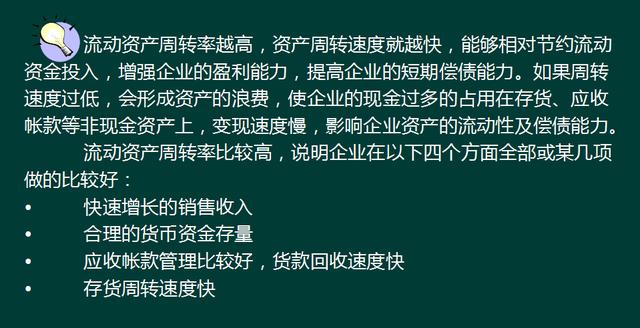

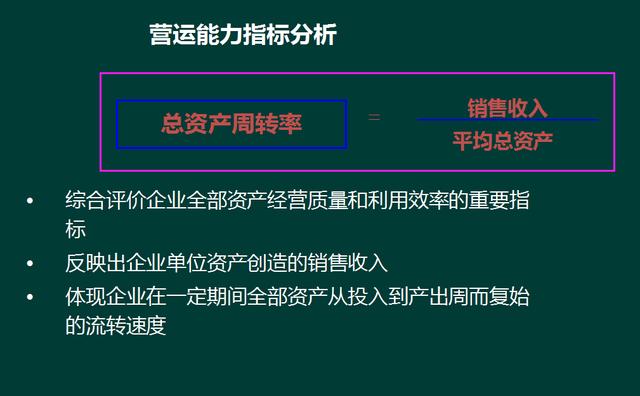

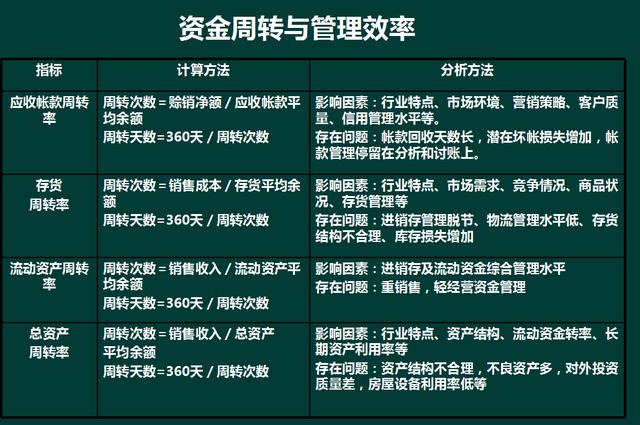

(二)运营能力

资金周转和管理效率

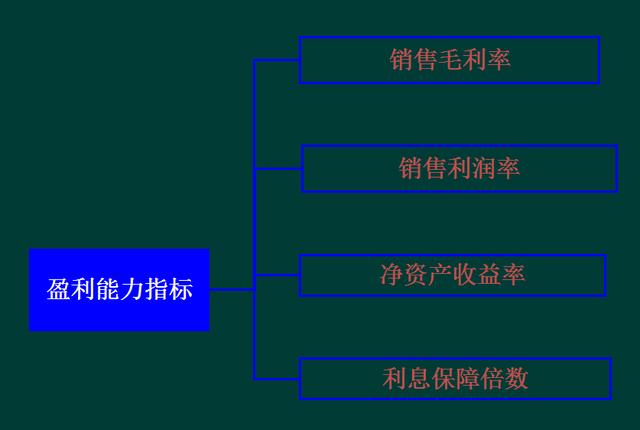

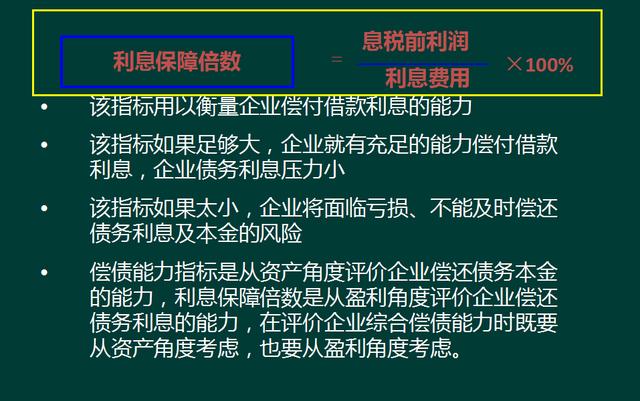

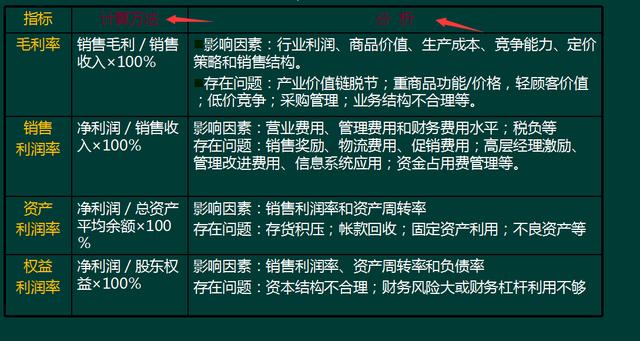

(三)盈利能力

fc3094724b63fa4bab8c9f687" />

(四)销售能力

(五)发展能力

(六)控制能力

......

四、财务报表分析

(一)、纳税评估指标

1、通用指标分析及指标配比分析方法

2、企业所得税特定分析指标及分析方法:

(1)所得税税收负担率(简称税负率)

税负率=应纳所得税额÷利润总额×100%

(2)主营业务利润税收负担率(简称利润税负率)

利润税负率=(本期应纳税额÷本期主营业务利润)×100%

(3)应纳税所得额变动率

应纳税所得额变动率=(评估期累计应纳税所得额-基期累计应纳税所得额)÷基期累计应纳税所得额×100%

该指标如果发生较大变化,可能存在少计收入、多列成本,人为调节利润问题;也可能存在费用配比不合理等问题。

(4)所得税贡献变动率

所得税贡献变动率=(评估期所得税贡献率-基期所得税贡献率)÷基期所得税贡献率×100%

(5)所得税贡献率

所得税贡献率=应纳所得税额÷主营业务收入×100%

(6)所得税负担变动率

所得税负担变动率=(评估期所得税负担率-基期所得税负担率)÷基期所得税负担率×100%

五、财务指标在纳税评估中的运用

好了,篇幅有限,剩余内容就不再一一展示了