黄铜眼

上市公司的财务分析包括三个方面:盈利能力、经营能力和偿债能力分析。有人说,盈利能力是这三个方面中最重要的。实际上,笔者在实践中深知,偿付能力是最重要的,因为偿付能力是应对风险的能力,只有上市公司才能应对风险,从而保证公司的盈利能力和经营能力。否则,一旦发生重大风险,公司短期内无法盈利。然而,盈利能力差的上市公司并不意味着不能经营。因此,三者相辅相成。今天我们先来分析一下上市公司的偿债能力。

上市公司偿债能力是指企业偿还债务(包括本金和利息)的能力。

通过对偿付能力的分析,可以判断一家上市公司的财务风险。

上市公司偿债能力分析包括短期偿债能力分析和长期偿债能力分析;

一、上市公司短期偿债能力的分析:

上市公司的短期偿债能力是指企业偿还短期债务的能力。企业的短期偿债能力可以通过《资产负债表》中的流动比率、速动比率、现金比率、净现金流量比率来分析。

1.流动比率是通过比较流动资产和流动负债确定的比率。其计算公式为:

电流比

按照惯例,流动比率等于2的时候最好,也就是说流动资产大于流动负债两倍的时候最好。

流动比率过低,说明企业缺乏短期偿债能力;流动比率过高,可以说明短期偿债能力较强,但也说明现金、存货等流动资产闲置或流动负债利用不足。

2.速动比率是通过比较速动资产和流动负债确定的比率。其计算公式为:

快速比率

由于存货不能偿还债务,速动比率在计算时不包括存货,因此比流动比率更能反映企业的短期偿债能力。

传统上,速动比率等于1时最佳。当然,也要分析行业和企业的具体情况。

600485ST信威

这两个指标对于制造业有库存的上市公司有分析价值,但如果是恶意公司,这样的指标就没用了。比如2015年大牛股600485新伟集团,在2016年年报中,流动比率和速动比率都非常漂亮,有3.14。但公司于2016年12月23日、2019年7月12日开始停止交易。只以帽子ST开盘,随后连续42个跌停。虽然是ST-5的跌幅,但股价却是从

注:这两个指标实际意义不大,因为流动资产和速动资产都不仅包括这个指标的存在,还包括应收账款。很多专业会计师都知道这两种简单的会计回避方法,因此很难识别公司的短期偿债能力。

3.现金比率是可以立即使用的资金

与流动负债进行对比所确定的比率。其计算公式为:

现金比率

现金比率从原理上讲,是比流动比率和速动比率都要准确的指标,是对短期偿债能力要求最高的指标,主要适用于那些应收账款和存货(这两个指标都是做假账最容易出现的指标)的变现能力都存在问题的企业。这一指标越高,说明企业短期偿债能力越强。

4、现金净流量比率是现金净流量与流动负债进行对比所确定的比率,反映企业用每年的现金净流量偿还到期债务的能力。其计算公式为:

现金净流量比率

该指标涉及到现金流量表数据,以后和大家分享现金净流量计算方法。

注意:①这两个比率在我们上市公司的财务报表当中,没有直接体现,需要自己计算,所以,这两个指标才是真正分析短期债务偿债能力分析指标。

②上述四个指标是反映短期偿债能力的主要指标,在进行分析时,要注意以下几个问题:上述指标各有侧重,在分析时要有所侧重使用,后面两个指标重要于前面两个指标;

③上述指标中分母均是流动负债,没考虑长期负债问题,但如果有近期到期的长期负债,则应给与充分考虑,加入进来;

④财务报表中没有列示的因素,如企业借款能力、准备出售长期资产等,也会影响到企业短期偿债能力,在分析时,也应认真考虑。

二、上市公司长期偿债能力的分析:

上市公司长期偿债能力分析,是企业支付长期债务的能力。企业长期偿债能力与企业的盈利能力、资金结构有十分密切的关系。企业长期偿债能力可通过资产负债率、所有者权益比率等指标来进行分析。

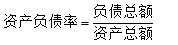

1、资产负债率又称负债比率或负债对资产的比率,是企业的负债总额与资产总额进行对比所确定的比率。其计算公式为:

资产负债率

对于一个上市公司而言,能够借给你资金的人都是公司的债权人,对债权人来说,最关心的就是借给你款项能不能有效收回本金和利息。

如果这一比率很高,说明债权人借给你的资金在上市公司的全部资产中所占比重很大,企业的风险主要由债权人来负担。但是,一旦企业资不抵债,也就是资产负债率超过100%,那么,债权人可以按照《公司法》的规定,清算你的公司财产,即使上市公司也是一样的。

资产负债率超过100%(1)

资产负债率超过100%(2)

我们二级市场上市公司资产负债率超过100%有34家,居然有超过500%的上市公司,这意味着什么呢?看看这些公司哪一个不是垃圾股,一旦吃进去,一辈子都没有翻身的可能。

因此,这个比率越高,说明长期偿债能力越差,反之,这个比率越低,说明偿债能力越好。当然,也并不是说这个比率越低越好,比如:在IPO审核制时代,资产负债率低于15%的企业申请上市时候,根本不会通过,因为你根本就不缺钱。

资产负债率是一个非常重要的偿债能力分析指标,笔者多年实战总结出来:

当资产负债率在60%时候,就是预警线,也就是说,坚决不做资产负债率超过60%上市公司,资产负债率在80-90%的上市公司很快就爆雷了,所以,高度注意这个指标。

资产负债率超过90%

这些资产负债率超过90%的上市公司,不是要带帽的就是要爆雷的,这里面仅仅注意一点就是银行股资产负债率可以超过90%,因为银行储户存款不是银行的资产,但是,银行资产负债率同样不可以超过100%;而我们国家的保险上市公司资产负债率超过90%就不应该,因为保费都是他们的收入,怎么可以有那么高的资产负债率呢?我们保险上市公司普遍都偏高,最高的是新华保险90.3%。

保险上市公司

2、所有者权益比率是企业的所有者权益与资产总额对比所确定的比率。其计算公式为:

所有者权益

这一比率越高,说明所有者投入的资金在全部资金中所占的比例越大,则企业偿债能力越强,财务风险越小。因此,从偿债能力角度来看,这一比率越高越好。

严格意义来说,这个指标不是偿债能力分析,因为资产等于负债+所有者权益(股东权益),这个指标也是资产负债率的倒数,二者相加等于1,如果一个上市公司资产负债率是60%,那么,所有者权益比率就是40%。

笔者实战当中,认为所有者权益太小,资产负债率就很大,所以,二者要同时看,不能单一分析,6:4是最合理的搭配,5:5对于企业的运营能力就差一些,如果7:3甚至9:1就有空手套白狼的嫌疑,同时,风险也是不断增加的。

除了以上6个指标分析债务之外,还有两个指标可以分析偿债能力:利息周转倍数和固定费用周转倍数,但是,都不足以能够完全分析出来一个上市公司的偿债能力。

以上几个指标说的不好听一点,这些都是看的到债务分析,上市公司最可怕的“或有债务”分析,这个“或有债务”在财务报表当中根本看不到,或者看到了也是一个假的数据,任何上市公司都不会把这个数据真实体验的,比如:上市公司的“担保责任财务“”无论对短期赵武还是对长期偿债能力的影响都是很深远的,重者可以让一个倒闭退市。

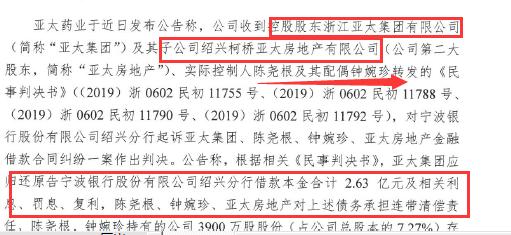

亚太药业

亚太药业控股股东乱作为

亚太药业作为一个上市公司的控股股东和子公司欠钱都会导致亚太药业业绩大变脸,甚至会出现退市的风险:

立案调查

存在退市风险

这种或有财务对投资者和上市公司杀伤力极大,所以,要想分析“或有债务”是有很大难度的,不爆雷是不会公告的,等到公告就晚了。

财务费用

从亚太药业测财务费用也无法解读出:公司近期出了问题,所以这样的公司仅仅只能做短线,赚了就跑,一旦做长线就存在重大风险。但是,2019年年报的投资收益显示出来风险。

600485ST信威

当然,一个上市公司的财务费用大幅增加,比如:ST信威在2017年财务费用从3963万元猛增到9.8亿元,就说明这个公司明显在大幅借债。

别说这样的上市公司大幅财务费用增加,就是增加一倍的600086东方金钰股价的从2017年12月31日的10元暴跌到现在的1元。

东方金钰

所以,在实战当中,财务指标很难分析出来“或有债务”,表面上的数据根本无法能够让投资者找到真正避开地雷股的方法,所以,笔者认为偿债能力分析是一个上司公司首要的分析。

今日话题:有没有更好的偿债能力分析方法呢?欢迎大家在评论区留言。有问题必给大家回复!